Lectura

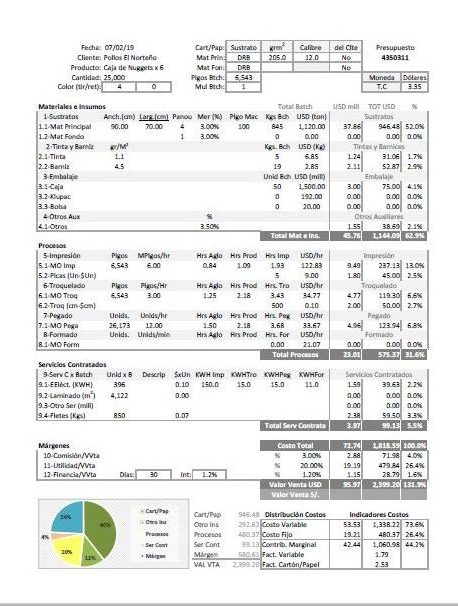

La hoja de Estimaciones o presupuestos de cliente

por: Luis Bustamante Raggio / Director PDFsolutions la

21 de setiembre, 2019

“Mucho se habla de este tema, todos los quieren conocer, han hecho importantes esfuerzos para llegar a exactitudes pero pocos consiguen encontrar la realidad que les permita tener el adecuado control de lo que deben cobrar y lo que ganan, ocacionando con los años que muchas empresas se descapitalicen y otras desaparezcan.

Veamos un poco de teoría de la manera más sencilla que permitirá esclarecer ciertos conceptos.”

¿Cómo pensarla?

Para iniciar este tema es claro que debemos dirigirnos inicialmente a los costos de la empresa, los cuales de acuerdo con la estructura de ordenamiento que demos resultarán en valores que debamos alimentar a dicha hoja de estimaciones para que finalmente nos realice los cálculos de manera automatizada de lo que nuestros clientes desean conocer. Creo que debe de ser muy sencilla de entender y amigable de manejar para permitir un análisis rápido del posible negocio y ayudarnos en tomar determinaciones en cuanto a mantenerlo, reducirlo o abandonar el posible negocio.

Los tres grupos de costos los trabajaremos de la siguiente forma y juntaremos con el agrupamiento de resultados o márgenes deseado:

- Materiales e insumos

- Procesos

- Servicios contratados

- Márgenes

Conociendo estos requerimientos indicaremos que la hoja de estimación de costos es una aproximación a lo que pudiese resultar en la realidad y cuando mejor elaborada esté, más cercana a los resultados finales estará. Es importante mencionar que varias personas caen en el error de entrar en muchos detalles que a la larga es más costoso el conseguir información de los mismos que la diferencia sobre los resultados que finalmente tendremos, con lo que digo en otras palabras que no trabajemos por gusto en información que poco agrega o altera resultados.

Indudablemente en el mercado existen una gran cantidad de paquetes, software o sistemas completos ERP que incluyen esta hoja de estimaciones pero me referiré a una hoja sencilla que podemos elaborar tal vez en excel internamente y monitorear con la facilidad que conoceremos su estructura y podemos modificarla a gusto y entenderla rápidamente.

Los Costos Variables

Lo primero que necesitamos diferenciar son los Costos Variables y los Costos Fijos, siendo los primeros aquellos que resultan generalmente de materiales e insumos y de todos aquellos costos que incurrimos en forma proporcional a la cantidad que trabajaremos, es decir que a mayor número a producir estos costos se elevan; entre ellos podemos mencionar a los principales Costos Variables en la siguiente lista guía.

Costos Variables:

- Sustratos utilizados; papeles o cartulinas

- Tintas y barnices

- Materiales auxiliares de embalaje; cajas, klupac y bolsas

- Energía eléctrica

- Servicios Contratados de terceros

- Fletes o transporte

Este primer grupo de costos es fácilmente identificable y cualquier persona con experiencia puede rápidamente determinar lo necesario. Son como los ingredientes que un chef utilizaría en la preparación de un potaje. Para determinar el tamaño de pliego o la cantidad de cada insumo existen para lo primero programas de optimización con algoritmos de cálculo muy precisos que no necesariamente los necesitará, un presupuestador o técnico con mediana experiencia puede determinar en muy pocos minutos el tamaño de pliego y la cantidad de formas que entren en cada uno. La precisión de los paquetes especializados no justificará las diferencias ya que es no significativa sobre los valores finales obtenidos salvo sea muy imprecisa su aproximación. Sobre las cantidades a consumir de tintas y barnices, normalmente resultan de valores promedios por metro cuadrado que lo tienen todos los jefes de trabajos anteriores, puede ser entre1 y 1.5 gramos por metro cuadrado de papel y dependerá de la calidad y grado de absorción. En este punto debo ser muy claro en indicar que de aquí en adelante la información que trabajaremos resultará de la recopilación histórica que los empresarios tienen de sus datos en cuanto a consumos, precios de insumos, mermas, cifras contables exactas, productividad y rendimientos. Recuerde que una mala información nos arrojará valores finales no exactos. Muchas veces luego le echaremos la culpa a que el sistema, el software o ERP utilizado no es bueno, la realidad es que su información mal llevada es la causante del problema.

Los Costos Variables son el primer grupo de su lista estimativa y la exactitud y dificultad en su determinación dependerá del orden que tiene en el conocimiento y actualización de los mismos, debe constantemente revisarlos, negociarlos con sus proveedores y tenerlos en una base de datos para que sean fácilmente revisables.

Los Costos Fijos

- Mano de Obra directa e indirecta

- Alquileres

- Depreciación

- Seguros

- Gastos Generales promedio

- Cargas Sociales

Los Costos Fijos son aquellos en que la empresa incurrirá independientemente de las ventas realizadas, es decir que así no se venda nada durante el mes, necesariamente tendremos los gastos o costos. Sobre la lista, el primero mencionado, la Mano de Obra, es tema inicial de discusión con el equipo contable que generalmente indica que debe ser un Costo Variable a poder reducir si la carga operativa disminuye, es decir contratar al personal como si fuese a destajo. Esto no es necesariamente cierto especialmente en nuestra industria ya que la mano de obra es especializada y no resulta nada práctico estar liquidando personal para luego contratar a nuevos operarios cuando la carga aumenta dado que posiblemente no los encontrará en el mercado con la disponibilidad inmediata ni con suficiente preparación y conocimiento. El riesgo de contratar a personas poco experimentadas puede recaer en dañar equipos con costos muy altos que eliminan los ahorros pretendidos por lo que la recomendación es mantener a los buenos operarios y solo ajustar la mano de obra interna en puestos muy sencillos, de ninguna experiencia y de fácil sustitución. En general en la industria recomiendo mantener un grupo principal bien formado, pilar de su fuerza laboral y considerarlo como un costo fijo.

¿Cómo distribuir los Costos Fijos?

Toda empresa en su gestión contable maneja tres grupos principales de cuentas en el Balance que son: Producción, Administración y Ventas. La primera de ellas, Producción se complementa con los Consumos que hay que agregar para resultar en el: Costo de Producción que sumados el Gastos Administrativos y el Gastos de Venta totalizan un Costo de Venta al que adicionamos nuestra pretendida Utilidad, más los Gastos de Financiación, resultando con el Valor de Venta. El esquema sería el siguiente:

+ Consumos

+ Gasto de Producción

= Costo de Producción

+ Gasto Administrativo

+ Gasto Venta

= Costo de Venta

+ Utilidad

+ Gasto Financiero

= Valor de Venta

Entendido el esquema general que debemos tener, identificaremos los Costos Fijos para distribuirlos con un inductor de costos ya sea horario o costo por millar de pliegos, ambas se utilizan y no es que sean diferentes criterios, es lo mismo ya que uno resulta en la conversión del otro. Ejemplificando lo anterior si llego a un costo horario de determinado proceso de 100 dólares la horar, este resultará de acuerdo a la velocidad promedio del proceso si fuese el caso a manera de ejemplo de 10 millares de pliego por hora en 10 dólares por millar de pliego a presupuestar. Escoja usted el que más se acomode y el que le sea más fácil recordar y comparar en adelante.

La manera correcta de distribuir estos Costos Fijos es de recopilarlos todos de sus Estados Contables, del análisis de cuentas, de cada uno de los grupos explicados; Producción, Administración y Ventas, incluyendo todas ellas y separando todas las consideradas como cuentas que usted calificó como de Costos Fijos. En ellas se identificarán primeramente las de Producción en los procesos principales y de los procesos secundarios que usted determine de su negocio es decir si por ejemplo usted determina que los procesos básicos o principales a considerar tanto por incidencia en los costos como en la inversión en equipos en el área de Producción son: Impresión, Troquelado y Pegado, y los procesos secundarios fuesen: Corte, Mantenimiento, Revisión, etc., debe asignar la totalidad de los Costos Fijos de Producción dentro de uno de los anteriormente definidos, ya sea principal o secundario sin dejar de considerar ninguno, de esa forma tendremos el 100% de los mismos distribuídos y agrupados en dichos procesos.

Lo segundo que debe realizar es redistribuir los procesos considerados secundarios con sus respectivos costos dentro de los procesos principales y lo podría hacer de acuerdo a la proporción parcial que cada proceso arrojó, veamos.

Inicialmente:

Principal: Impresión

+ Costo Fijo 1

+ Costo Fijo 2

+ Costo Fijo 3

Principal: Troquelado

+ Costo Fijo 1

+ Costo Fijo 2

Principal: Pegado

+ Costo Fijo 1

+ Costo Fijo 2

Secundario: Corte

+ Costo Fijo 1

Secundario: Mantenimiento

+ Costo Fijo 1

+ Costo Fijo 2

Secundario: Revisión

+ Costo Fijo 1

+ Costo Fijo 2

Redistribuído:

Principal: Impresión + (redistribución Corte, Manten. y Rev.)

+ Costo Fijo 1

+ Costo Fijo 2

+ Costo Fijo 3

+ Costos Redistribuídos 1

Principal: Troquelado + (redistribución Corte, Manten. y Rev.)

+ Costo Fijo 1

+ Costo Fijo 2

+ Costos Redistribuídos 2

Principal: Pegado + (redistribución Corte, Manten. y Rev.)

+ Costo Fijo 1

+ Costo Fijo 2

+ Costos Redistribuídos 3

en dónde la suma de los Costos Redistribuidos 1, 2 y 3 es el total de Costos Fijos Secundarios. De esta forma ya tendremos el total de Costos Fijos de Producción distribuído entre los principales procesos seleccionados.

Horas reales para distribuir

Obtenido ya los Costos Fijos y agrupados en los principales procesos y reagrupados los Costos Fijos de los procesos secundarios procederemos igual con la reagrupación de los Costos Fijos de Administración y Ventas. Exceptuando las comisiones y el transporte por lo general todo lo demás es Costo Fijo y todos ellos se deben redistribuir por igual de forma simnilar como procedimos anteriormente de manera que los Procesos Principales ya tengan todos los Costos Fijos de la EMPRESA incluidos, de esta manera simplificaremos totalmente el cálculo futuro. El tenerlo por separados en la parte final aporta poco y prolonga los cálculos además de ser algo más de trabajo.

Paso seguido determinaremos la forma de medir el rendimiento de cada proceso que por ejemplo eligiremos que para IMPRESIÓN sea por hora y no por millar. En dicho caso tenemos que tener una segunda estadística del número total de horas trabajadas al mes en dicho proceso. Consideremos sólo las Horas Productivas y definamos como tal las que la máquina esta entregando pliegos. Aquí debo detenerme para explicar en detalle este punto ya que en la mayoría de empresas es el primer gran error de estimación. Me explico; si queremos recuperar los costos fijos incurridos y estos los asignaremos por hora, al dividir el total de costos entre el total de horas a producir tendremos que trabajar algo similar a lo siguiente:

Horas de Arreglo + Horas de Producción + Horas Mantenimiento + Horas de Espera + Horas Libres en donde las definiremos:

1- Horas de Arrego: Tiempo incurrido de la máquina en los ajustes de llegar a preparar la misma para tenerla lista en el cambio de formato, lavado de tintas, puesta de placas, registro de colores y ajustes necesarios antes del primer pliego bueno vendible.

2- Horas de Producción: Tiempo efectivo en que la máquina esta arrojando pliegos vendibles. Las limpiezas ocacionales muy cortas considérar dentro de este grupo.

3- Horas de Mantenimiento: Tiempo en que la máquina no produce pero está en trabajos de ajustes mecánicos o limpieza preventiva y que tiene designado operarios a su cargo que resultarán dentro del conteo de los costos fijos incurridos dado que asisten a la empresa y se asignan a dicha máquina pese a que no entregan pliegos vendibles.

4- Horas de Espera: Considera los tiempos que la máquina está parada esperando vistos buenos por ejemplo de clientes o de alguna corrección de placa en pre-prensa o ausencia de algún trabajador momentánea que impida que se arranque la misma.

5- Horas Libres: Tiempo que la máquina está parada pero con operarios asignados lo cual implica que está teniendo un costo en ese momento salvo sea anticipada su inactividad y no se le haya asignado operarios programados a la misma.

Estos 5 grupos horarios totalizarán las horas de dicho proceso principal, usted puede abrir más detalles o separaciones si tiene la capacidad de llevar el control en detalle de los mismos. Finalmente para efectos de cálculos que veremos a continuación, usted solo tomará las Horas de Producción (2) al mes y encontrará el costo por hora al dividir el total del Costo Fijo asignado anteriormente a dicho proceso principal entre el total de Horas de Producción, obteniendo el Costo x Hora del proceso. Muchas veces se excluyen las Horas de Arreglo dado que prefieren manejarlas en detalle ya que cada trabajo de acuerdo a la dificultad que tenga requiere de más o menos horas y sería bueno asignarlas posteriormente en el costeo. De esta forma al tener el costo por hora solo queda determinar en cada trabajo la velocidad promedio efectiva de trabajo de la máquina produciendo y lo hará directamente a la hora de costear cuando vea el tipo de trabajo y dificultad del mismo que establecerá una velocidad horaria. Veamos:

Ejemplo:

Supongamos tenemos que trabajar 200,000 cajas y que por pliego entrarán 4 unidades y que la velocidad estimada de trabajo en marcha real de Impresión sea de 8,000 pliegos hora y que nuestro arreglo previo nos tome 30 minutos y para troquelar los pliegos el arreglo nos tome 1 hora y la marcha sea de 5,000 pliegos hora en Troquelado. También supongamos que tenemos como costo horario de Impresión 120 dólares la hora y en Troquelado 35 dólares la hora, nuestra merma de proceso 3%, entonces:

Impresión: 200,000/(1-0.03)/4/8,000 =

6.44 horas + 0.5 de arreglo = 6.94 horas

6.94 horas x 120 USD/hr = 832.80 USD

Troquelado: 200,000/(1-0.03)/4/5,000 =

10.31 horas + 1.0 de arreglo =11.31 horas

11.31 horas x 35 USD/hr = 395.85 USD

Errores comunes

En los anteriores cálculos es muy común ver que muchos estimadores en la velocidad de máquina no consideran la marcha promedio sino una velocidad ficticia de máquina que resulta muy alta ocasionando una subestimación de costos y posiblemente una pérdida en lugar de ganancia por dicho trabajo. Otro error común es de obtener el Costo por Hora al dividir el Costo Total Fijo asignado entre las Horas Totales del Proceso Principal y no sólo entre las Horas Productivas, con lo que el costo horario resultará reducido al tener más horas y de seguro igualmente otra pérdida de dinero en el trabajo. Tenga en mente que de lo que se trata es recuperar esta distribución de dinero entre las horas que usted piensa trabajar y cobrar al cliente, por lo que, en su distribución, debe sólo considerar las horas que cobrará a todos sus clientes totalizados. Esto último es una estimación que ajustará según sus estadísticas y deberá constantemente revisar para no encontrarse con sorpresas de sub o sobre estimaciones de tiempo. Haga lo anterior con todos los procesos principales que en ellos usted ya está considerando los procesos secundarios.

Complete los Costos Variables que pueda necesitar como costos de entrega de producto o fletes que generalmente tiene un valor por unidad de peso o distancia. Fije valores mínimos de carga, adicione los servicios de terceros, maquiladores de trabajos que usted no realiza en sus instalaciones. Considere una serie de costos ocultos como mantener stocks inmovilizados, tener sobrantes de producción no aceptados, tener trabajos externos que necesitan supervisión y traslados.

Con todo la anterior llegará al Costo Total del producto solicitado para proseguir con la estimación de las comisiones de venta a considerar y los márgenes o utilidades que quiere asignar a dicho trabajo y los posibles gastos de financiación por los días que le solicitarán de crédito antes de recibir el pago.

Asignación de márgenes o ganancia estimada

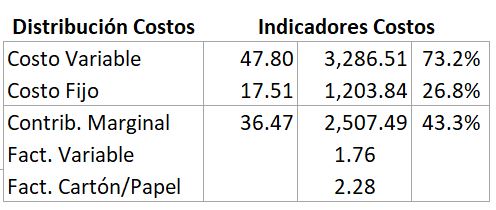

Completado sus cálculos usted deberá incluir las ganacias estimadas como un porcentaje del total anterior y seguramente se encuentra que añadido el mismo, el Valor de Venta resultante está muy por encima de la cifra referencial que tenía o del valor sugerido por el comprador. No se sorprenda, eso les ocurre a todos y es este el momento en dónde realmente necesita de su tiempo de análisis. Para esto es bueno tener una serie de indicadores del cálculo anterior como: Contribución Marginal, Factor sobre Variables, Costos Fijos Totales y Costos Variables Totales y cualquier otro que le ayude en el análisis final antes de la fijación del precio.

tenga en consideración que muchas veces les solicitan un Valor der Venta que no podrá modificar en adelante ya que le asignarán la repetición de la misma orden el mes siguiente pero al mismo precio por lo que en dicho caso estime cualquier variación de la depreciación de moneda, variación de costo de materia prima o mano de obra futura. Es muy común que el precio fijado no se quiera mover salvo causas obvias por lo que le será más dificil una variación futura que realizarla de inicio.

Si bien es apasionante armar este rompecabezas que al final resultará la hoja vital para que gane o pierda dinero en el negocio, es muy importante la corecta asignación de cada uno de los costos en su proceso. Los involucrados en su preparación deben de conocer el flujo a la perfección y las asignaciones de valores iniciales procure realizarla con apoyo externo que le revise la manera de cálculo y omisiones. Buena suerte y a trabajar para llegar a lo deseado.

Recomendaciones

- Nunca deje que el ejecutivo comercial intervenga en los cálculos de costos, de seguro que influirá en reducirlos y aumentar su comisión.

- Tenga actualizados todos sus valores de productividad, materiales, Mano de Obra y revise todos los números que reciba de la contabilidad que pueden estar mal asignados.

- Cuidado con el manejo de STOCKS estos le pueden jugar una mala pasada ya que es capital inmovilizado, está sujeto a obsolescencia y deterioro y siempre resultará un un porcentaje de pérdida no calculada.

- No se deje engañar por futuros ofrecimiento de ordenes mayores para fijar precios más atractivos. No existe lealtad alguna en este negocio y el comprador optará por el de mejor precio a calidades y servicio similares.

- Revise bien la hoja de costos, no se deje sorprender que generalmente tienen sorpresas voluntarias o involuntarias por lo que como mencioné en un inicio, mientras más amigable sea, más fácil le será revisarla.

- Establezca como metodología de trabajo una comparación entre el Costo Estimado y el Costo Real final, esto le permitirá realizar ajustes para finar los cálculos. Hágalo de inmediato y no espere semanas o meses posteriores. Puede ser muy tarde.

- Revise las mermas reales, muchas veces difieren en forma importante de las estimadas. Recuerde que la Jefatura quiere mostrar cifras pequeñas, los operarios indicarán cifras menores que las reales pero pueden estar disfrazadas, escondidas o no consideradas.

- Nunca se conforme con el proceso aplicado en producción, vea cómo mejorarlo que redundará en en mejor margen.

>>>LABRset2019

¿Cuánto vale su empresa?

por: Luis Bustamante Raggio / Director PDFsolutions la

10 de diciembre, 2019

“Seguramente en varias oportunidades se ha preguntado ¿cuánto vale mi empresa? ya sea como curiosidad, como interés o para posiblemente intentar ofrecerla y retirarse a descanzar de las preocupaciones. Le ayudaré a despejar algunas dudas y sugerirle algunas ideas de cómo llegar a un monto sustentable que siempre debería tenerlo presente pues el fin de todo empresario es darle mayor valor a dicha cifra en el tiempo.”

¿Qué estamos estimando?

(Próximamente)

Los últimos 40 años de la industria gráfica en el Perú

por: Luis Bustamante Raggio / Director PDFsolutions la

23 de setiembre, 2019

“Intentaré recopilar una serie de recuerdos y experiencias que graficarán la evolución de nuestra industria en estas cuatro última décadas. No se sorprenda si algo de lo que leerá parece ireal, es un relato fiel de lo sucedido que nos permitirá ver de donde venimos y hacia dónde nos encaminamos.”

Fin de la dictadura militar

Eran los Inicios de los años 80 cuando estando por terminar el programa de ingeniería en la PUCP, fui invitado por uno de los grupos empresariales de dicha época a integrarme en su equipo como asistente de gerencia y se me destacó en una empresa que acababan de adquirir y que venía siendo su proveedor único de impresos en los últimos años. Tanto había crecido la demanda de estos servicios que se decidió adquirir la misma lo que llamaban una integración vertical. adquirida la misma se necesitaba reforzarla con personas con cierta preparación para ir dando forma a lo que debería ser una de las imprentas mejor dotadas y administradas en dicha época es decir profesionalizar el negocio que acostumbradamente venia siendo familiar.

Tenía sentido dicha manera de pensar? Existían ya algunas “imprentas” como se les llamaba en esos años confundiendo a todas en un mismo saco es decir el que imprimía un talonario de facturas con el que imprimía millones de etiquetas. Si bien para equipar a los primeros se necesitaba maquinaria artesanal o muy pequeña para los segundos las inversiones eran cuantiosa ya que la maquinaria normalmente de procedencia Europea eran sumamente costosas. Evitaré dar nombres o puntualizar personas ya que trataré de describir cómo se ha transformado el sector con el paso de los años más que puntualizar en singular alguna referencia.

Recuerdo ingresar en los primeros días con todas las ganas y conocimientos teóricos. Uno cree que lleva la salvación en mano para despegar y diferenciarse de toda posible competencia. El manejo moderno y avanzado de lo que recién había aparecido al contar recientemente con la PC en oficina y con un sistema DOS muy nuevo ya que Windows no era aún soñado, permitía contar con una hoja de cálculo que en aquel entonces se llamaba Lotus, muy similar al primer Excel que apareciera mucho tiempo después.

Sistema operativo DOS, versión 1.25 1982

Hacer mis primeros análisis de costos y solicitar encarecidamente que se me explique cómo se realizaban los presupuestos a clientes. Lápiz en mano y calculadora de wincha de los gerentes de aquel entonces les facilitaba hacer los números en una hoja a mano que contenía muy pocos elementos y las aproximaciones eran extremas y de lo más criticable recibiendo como respuesta que las manera más exacta de costear era tener el precio del papel y la tinta y a ese monto se multiplicaba por “dos” dando un precio final y que es sumamente atractivo. Alguien se preguntará y cómo con tanta simplicidad las empresas podían ganar dinero? Muy sencillo, la poca competencia y el poco profesionalismo hacían que todas tengan la misma fórmula, por lo que el negocio se reducía a quién hace más utilidades con dicha cifra. Qué márgenes se tenían con esos números? 30%, no se sorprenda, la infraestructura era muy poibre, los operarios mal pagados, los materiales malos y seguramente la venta podría ser hasta negra sin factura en algunas empresas dado que los controles del estado eran nulos y todo quedaba prácticamente a la buena voluntad del contribuyente.

Preguntamos: ¿Ha cambiado mucho el panorama desde esa época? La respuesta es algo complicada, en ciertos aspectos es muy grande el cambio como en el técnológico y el administrativo pero en el comercial, en la fijación de precios y en muchos otros aspectos no se avanza al mismo ritmo. Hoy en día tal vez ese multiplicador de “dos” mencionado anteriormente se ha transformado en un precio final subastado (entregado por su cliente si le viene cumpliendo a satisfacción), al cual hay que llegar para ver si deducido los costos queda algo de margen y el negocio resulta interesante captarlo.

Los gráficos de aquel entonces o bien salían como hijos de empresarios anteriores que seguían la tradición familiar por herencia o bien eran operarios que se independizaban, compraban su primera máquina usada o dada como liquidación ante un despido arbitrario para vender sus primeros impresos, tal vez instalados en algún garaje o callejón de antaño que seguramente permitían ofrecer los precios más atractivos de la época en donde la calidad aún era muy mala. A inicios de los ochenta a manera de recuerdo no habían máquinas impresoras offset de 4 colores o si las encontraba eran contadas con los dedos de la mano pues acababan de salir al mercado y con precios exhorbitantes, lo normal era que se tuviese de un color o dos colores y tener que hacer hasta 4 pasadas por máquina lo que dice de antemano la calidad de registro que se aceptaba y la variación de colores que se permitía. Recuerdo que veníamos del fin de un gobierno de dictadura militar y no se conseguían insumos y los papeles y cartulinas eran de fabricación nacional que resultaban abismalmente inferiores a los impresos vistos en el exterior. Incluso no existiendo productos químicos, los operarios recurrían a todo ingenio posible como de agregar leche a la solución de fuente para reducir la acidez y utilizar pulidor de ollas o detergente para limpiar las placas de offset que tal vez habían sido previamente graneadas ya que la plancha presensibilizada de aluminio eran más costosas y de tecnología más reciente.

Impresora Solna 125 de un color fabricación Sueca año 1970

(continuará)